Centre de découverte de Manuvie Un

Bienvenue à Manuvie Un

En règle générale, un prêt hypothécaire traditionnel fonctionne comme suit : vous contractez un prêt important, puis vous effectuez des versements fixes qui comprennent beaucoup d’intérêts. À un moment donné, dans un avenir lointain, vous aurez remboursé votre prêt hypothécaire.

Vous savez que vous pourriez effectuer des versements hypothécaires supplémentaires pour rembourser votre dette plus rapidement. Vous ne le faites cependant pas parce que vous voulez garder cet argent pour d’autres choses, comme les urgences. Vous gardez donc de l’argent dans un compte d’épargne pour les urgences. Or les intérêts générés par ce compte sont inférieurs à ceux que vous payez sur votre prêt hypothécaire. Vous gardez également de l’argent dans un compte-chèques qui ne rapporte aucun intérêt. Cela vous dit quelque chose?

Mieux gérer vos finances

Et si vous pouviez utiliser tout votre argent pour rembourser votre prêt hypothécaire, tout en y conservant un accès facile? Et si vous pouviez économiser beaucoup d’intérêts et vous libérer de vos dettes bien plus vite? Et s’il existait une meilleure façon de gérer vos finances? Bienvenue à Manuvie Un.

Manuvie Un est une solution bancaire tout-en-un qui regroupe votre prêt hypothécaire, votre épargne, votre compte-chèques et vos revenus dans un seul compte facile à utiliser. Cette solution tout-en-un peut vous simplifier la vie et vous aider à garder une plus grande part de votre argent durement gagné. Vous pourriez :

- Vous libérer de vos dettes plus rapidement

- Dire adieu aux paiements hypothécaires inflexibles

- Payer moins d’intérêts sur votre dette

- Pouvoir faire face à tout ce que la vie vous réserve

- Personnaliser votre prêt hypothécaire en fonction de votre vie

- Créez une solution de rechange pour la retraite

Manuvie Un vous permet de mieux gérer vos finances : le compte fait travailler davantage votre argent pour que vous puissiez travailler moins.

Comme Manuvie Un offre tellement plus qu’un prêt hypothécaire traditionnel, nous avons créé ce guide pour vous aider à en comprendre le fonctionnement. Après avoir parcouru ce module pour comprendre les notions de base, vous pourrez sélectionner les sujets du Centre de découverte qui vous intéressent le plus et découvrir comment vous pourriez profiter de Manuvie Un.

Compte principal Manuvie Un : combinaison d’une marge de crédit et d’un compte bancaire

Le compte principal Manuvie Un s’apparente à une marge de crédit en ce sens qu’il vous permet d’accéder facilement à la valeur nette de votre maison. En plus, à mesure que vous remboursez la dette de votre compte principal, vous pouvez réemprunter cet argent, jusqu’à concurrence de votre limite de crédit. Par exemple, si vous utilisez votre épargne d’urgence pour réduire le solde de votre compte principal de 10 000 $ (ce qui vous permet d’économiser des intérêts!), vous pourrez facilement réemprunter ces 10 000 $ en cas de besoin.

Cela se distingue d’un prêt hypothécaire traditionnel où, une fois un versement supplémentaire effectué, vous ne pouvez pas facilement récupérer cet argent.

Mais à la différence d’une marge de crédit traditionnelle, le compte principal est également un compte bancaire avec toutes les caractéristiques habituelles.

La meilleure façon d’utiliser Manuvie Un, c’est d’utiliser le compte principal pour toutes vos opérations bancaires courantes. Pour vous assurer de tirer pleinement parti de Manuvie Un, nous vous recommandons de faire déposer automatiquement votre revenu dans le compte principal et de l’utiliser pour vos dépenses courantes, comme l’épicerie et le paiement des factures. De cette façon, lorsque vous recevez votre paie, le montant total de votre revenu réduit immédiatement votre créance hypothécaire et vous permet d’économiser des intérêts.

Mieux encore, l’argent qui vous reste à la fin de chaque journée demeure dans le compte, ce qui réduit d’autant votre dette. À terme, le fait de conserver vos liquidités dans votre compte principal peut vous aider à vous libérer de vos dettes des années plus tôt et vous faire économiser beaucoup d’intérêts.

Vous souhaitez payer moins d’intérêt?

Les intérêts de votre compte principal sont calculés quotidiennement. Lorsque vous déposez de l’argent dans votre compte, par exemple votre salaire, vous réduisez immédiatement votre dette. Et moins de dettes signifient moins d’intérêts. C’est aussi simple que ça!

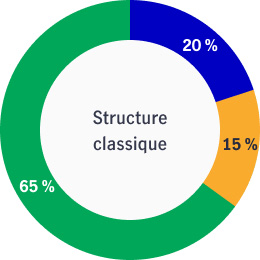

Manuvie Un : structure classique

Avec un prêt hypothécaire Manuvie Un, vous pouvez emprunter jusqu’à 80 % de la valeur estimative de votre maison. Un prêt hypothécaire Manuvie Un comprend généralement deux volets :

- le compte principal (combinaison d’un compte bancaire et d’une marge de crédit que vous pouvez utiliser pour vos opérations bancaires courantes);

- un sous-compte à terme (dette bloquée pour une durée déterminée, avec des paiements réguliers – comme un prêt hypothécaire traditionnel).

Vous pouvez placer dans le compte principal toutes vos dettes jusqu’à concurrence de 65 % de la valeur de votre propriété. Si vous empruntez plus de 65 % de la valeur de votre propriété, la partie supérieure à 65 % sera bloquée dans un sous-compte à terme.

Après avoir configuré votre compte, vous pourrez utiliser notre appli mobile ou nos services bancaires en ligne pour voir le montant que vous avez emprunté dans votre compte principal et votre sous-compte à terme.

- 20% Votre capital

- 15 % Dette à terme fixe (sous-compte à terme)

- Marge de crédit à 65 % (compte principal)

Frais d’opérations bancaires courantes illimitées

On le comprend, personne n’aime les frais. Mais rappelez-vous que Manuvie Un n’est pas seulement un prêt hypothécaire ou une marge de crédit : il offre aussi un compte bancaire complet. Les frais mensuels de 16,95 $ (9,95 $ si vous avez 60 ans ou plus) comprennent, en illimité, les opérations bancaires quotidiennes suivantes :

- Services bancaires en ligne et mobiles – offerts en tout temps – et services bancaires téléphoniques

- Envoi et réception de fonds au moyen du service Virement InteracMD

- Dépôts directs de fonds canadiens, comme votre paie ou d’autres revenus

- Paiement de factures et paiements préautorisés

- Virements de fonds vers ou depuis une autre institution financière canadienne

- Achats par carte de débit au Canada

- Dépôts et retraits à des milliers de guichets automatiques bancaires partout au Canada1

- Tirage de chèques en dollars canadiens

Vous ne voulez pas payer les frais d’opérations bancaires courantes illimitées? Voici comment les éviter.

Vous pouvez demander une carte Visa Infinite* ManuvieCOMPTANT+MC pour éviter de payer les frais mensuels2. Nous annulerons les frais d’opérations bancaires courantes illimitées durant votre première année d’utilisation active de la carte. Par la suite, vous profiterez d’une exonération des frais si vous réglez 20 000 $ d’achats par année avec votre carte3.

Passons en revue

- Avec Manuvie Un, vous pouvez emprunter jusqu’à 80 % de la valeur estimative de votre propriété. Si vous empruntez la totalité des 80 % :

- Jusqu’à 65 % de la dette sera dans le compte principal;

- Au moins 15 % seront dans un sous-compte à terme.

- Le compte principal sert à la fois de marge de crédit et de compte bancaire.

- Les intérêts sont calculés quotidiennement sur le compte principal. Ainsi, moins vous avez de dettes à la fin de chaque journée, moins vous payez d’intérêts.

- Manuvie Un s’inscrit dans votre plan financier. Il vous permet de :

Prochaines étapes

Nous vous invitons à vous adresser à votre conseiller pour discuter de votre plan financier global ou à votre courtier pour en apprendre davantage sur Manuvie Un. Si vous ne travaillez pas avec un conseiller ou un courtier, notre outil Trouver un conseiller peut vous aider à trouver un.