Sur cette page

Instructions : Le changement de sélection mène vers la rubrique correspondante plus bas, sur la même page.

Utiliser votre compte Manuvie Un

Manuvie Un, c’est bien plus qu’un prêt hypothécaire. C’est aussi un compte qui vous permet de profiter des occasions et de surmonter les difficultés qui se présentent tandis que vous progressez dans la réalisation de vos objectifs financiers. De plus, vous pourriez économiser des milliers de dollars en intérêts et rembourser vos dettes plus rapidement. Voici comment :

- Dépôt de votre paie : faites déposer votre paie directement dans votre compte Manuvie Un pour réduire votre dette et vos frais d’intérêts sur une base régulière. Remettez à votre employeur votre formulaire de dépôt direct, que vous pouvez télécharger et imprimer à partir des services bancaires en ligne après avoir ouvert une session.

- Sélectionnez votre compte sur la page d’accueil

- Sélectionnez Formulaire de dépôt direct (PDF) sous Plus.

- Faites fructifier votre argent : vous avez de l’argent dans d’autres comptes-chèques ou comptes d’épargne? En virant cet argent dans votre compte Manuvie Un, vous réduirez votre dette et vos frais d’intérêts, et vous pourriez économiser sur les frais que vous payez pour ces autres comptes.

- Remboursez d’autres prêts : si votre marge d’emprunt vous le permet, utilisez votre compte Manuvie Un pour rembourser vos prêts à taux d’intérêt plus élevés. Cela vous permettra de réduire vos frais d’intérêts généraux.

- Simplifiez vos opérations bancaires : effectuez des paiements de factures et faites le suivi de toutes vos dépenses au sein de votre compte.

Apprenez-en davantage sur votre compte grâce au document Manuvie Un – Guide du clien (PDF).

Lorsque vous achetez une maison, le remboursement complet de votre prêt hypothécaire peut, bien souvent, sembler être à des années-lumière. Et si vous pouviez y arriver plus tôt que prévu et économiser par le fait même des milliers de dollars en intérêts? Voici comment Manuvie Un peut vous aider à acquitter votre prêt hypothécaire plus rapidement.

Effectuer vos opérations bancaires à votre manière

Gérez votre compte Manuvie Un au moyen de notre appli mobile, de nos services bancaires en ligneou en nous appelant au 1 877 765-2265. Et bien sûr, vous pouvez utiliser votre carte bancaire pour effectuer des opérations dans n’importe quel GAB du réseau THE EXCHANGEMD et réaliser des achats par Débit InteracMD.

Limites quotidiennes de retrait / transaction

Voici les limites quotidiennes par défaut pour les différents types d’opérations :

- Retrait aux GAB : 1 500 $/jour

- Opérations aux points de vente (PV) et de débit, y compris les remises en argent en magasin : 3 000 $/jour

- Virements externes : 50 000 $

- Virement InteracMD : 3 000 $/virement, 3 000 $/jour, 10 000 $/semaine, et 20 000 $/mois

Ces limites s’appliquent à la plupart des gens. Elles peuvent toutefois différer dans certaines situations. Ces limites ont été mises en place pour vous protéger et pour satisfaire les exigences réglementaires. Si vous avez des questions au sujet des limites applicables à vos opérations ou que vous souhaitez dépasser cette limite, veuillez communiquer avec nous.

Pour bon nombre d’entre nous, l’objectif ultime est de se libérer de nos dettes. Et la plupart des titulaires d’un compte Manuvie Un conservent leur compte même après avoir remboursé leurs dettes. Voici trois raisons pour lesquelles Manuvie Un est un compte pour la vie.

Frais

Frais d’opérations bancaires courantes illimitées* de 16,95 $ (9,95 $ si vous avez 60 ans ou plus). Nous annulerons les frais lorsque vous aurez remboursé la totalité de votre marge de crédit (y compris vos sous-comptes) et que vous aurez un solde positif d’au moins 5 000 $ dans votre compte principal à la fin du mois.

* Apprenez-en plus sur les frais assortis au compte Manuvie Un.

Relevés

Tout les mois, vous recevrez un relevé exhaustif de votre compte Manuvie Un qui montre vos progrès par rapport au remboursement de votre dette. Vous pouvez choisir de recevoir des relevés en format électronique ou papier. Si vous ne faites aucun choix, nous vous enverrons des relevés papier par la poste. Vous pouvez modifier votre type de relevé en utilisant les services bancaires en ligne ou en nous téléphonant au 1 877 765-2265.

Enfin, pour consulter vos relevés, utilisez les services bancaires en ligne ou de l’application mobile.

Sous-comptes

Lors de la demande d’ouverture de votre compte Manuvie Un, vous avez eu la possibilité de répartir votre dette dans des sous-comptes. Il existe deux types de sous-comptes : les sous-comptes à terme et les sous-comptes de suivi.

Sous-compte à terme

Le sous-compte à terme fonctionne comme un prêt hypothécaire ordinaire : il vous donne la possibilité d’immobiliser une portion de votre dette selon une période d’amortissement déterminée, et de la rembourser par des versements mensuels fixes. Vous pouvez avoir jusqu’à cinq sous-comptes à terme, chacun étant assorti d’un taux fixe ou variable et d’un terme ouvert ou fermé.

L’utilisation d’un sous-compte à terme pour immobiliser une partie de votre dette peut s’avérer fort avantageuse si :

- vous craignez une hausse des taux d’intérêt;

- vous voulez profiter du fait que les taux fixes sont moins élevés que le taux de base Manuvie Un;

- vous souhaitez vous assurer qu’une portion de votre dette est remboursée progressivement.

Comment fonctionne un sous-compte à terme?

Voyons comment les sous-comptes à terme peuvent vous aider à profiter des meilleurs taux offerts et à vous assurer que votre dette est remboursée progressivement.

Vous devez avoir un sous-compte à terme dans les situations suivantes

Si votre compte Manuvie Un comporte une limite de crédit dont le montant se situe entre 65 % et 80 % de la valeur de votre maison, vous devez affecter la partie qui excède 65 % à un sous-compte à terme.1 (Astuce : Référez-vous à l’exemple ci-dessous.)

Pour les propriétaires de petites entreprises et les gens qui utilisent Manuvie Un pour acquérir une propriété aux fins de placement, la portion du crédit accordé en sus de 50 % de la valeur de la propriété doit être affectée à un sous-compte à terme.

Dans ces deux situations, chaque versement de capital mensuel ou versement unique sur votre sous-compte aura pour effet de diminuer la limite de crédit de votre compte principal.

Vous pourriez avoir un sous-compte à terme dans les situations suivantes

Si le montant de votre limite de crédit est inférieur à 65 % de la valeur de votre maison et que vous choisissez d’établir un sous-compte à terme, vous pouvez effectuer des versements qui :

- diminuent la limite de crédit de votre compte principal; ou

- augmentent la marge d’emprunt dans votre compte principal.

Sous-comptes de suivi

Les sous-comptes de suivi vous permettent de faire un suivi distinct d’une partie de votre dette et des intérêts y afférents en y appliquant le même taux d’intérêt variable avantageux que celui de votre compte principal. Cela peut être utile, par exemple, si vous avez souscrit un placement et souhaitez faire un suivi distinct de votre emprunt à des fins fiscales.

Les sous-comptes de suivi vous permettent de choisir des versements mensuels d’intérêts seulement ou des versements d’intérêts et de capital.

Comment fonctionne un sous-compte de suivi?

Voyons comment vous pouvez faire le suivi d’une partie de vos dettes et des intérêts qui y sont imputés séparément, comme l’argent emprunté pour une voiture ou un placement.

Pour établir un sous-compte à terme ou un sous-compte de suivi, ouvrez une session dans les services bancaires en ligne ou appelez-nous au 1 877 765-2265.

Comment les sous-comptes à terme et de suivi peuvent-ils vous être utiles?

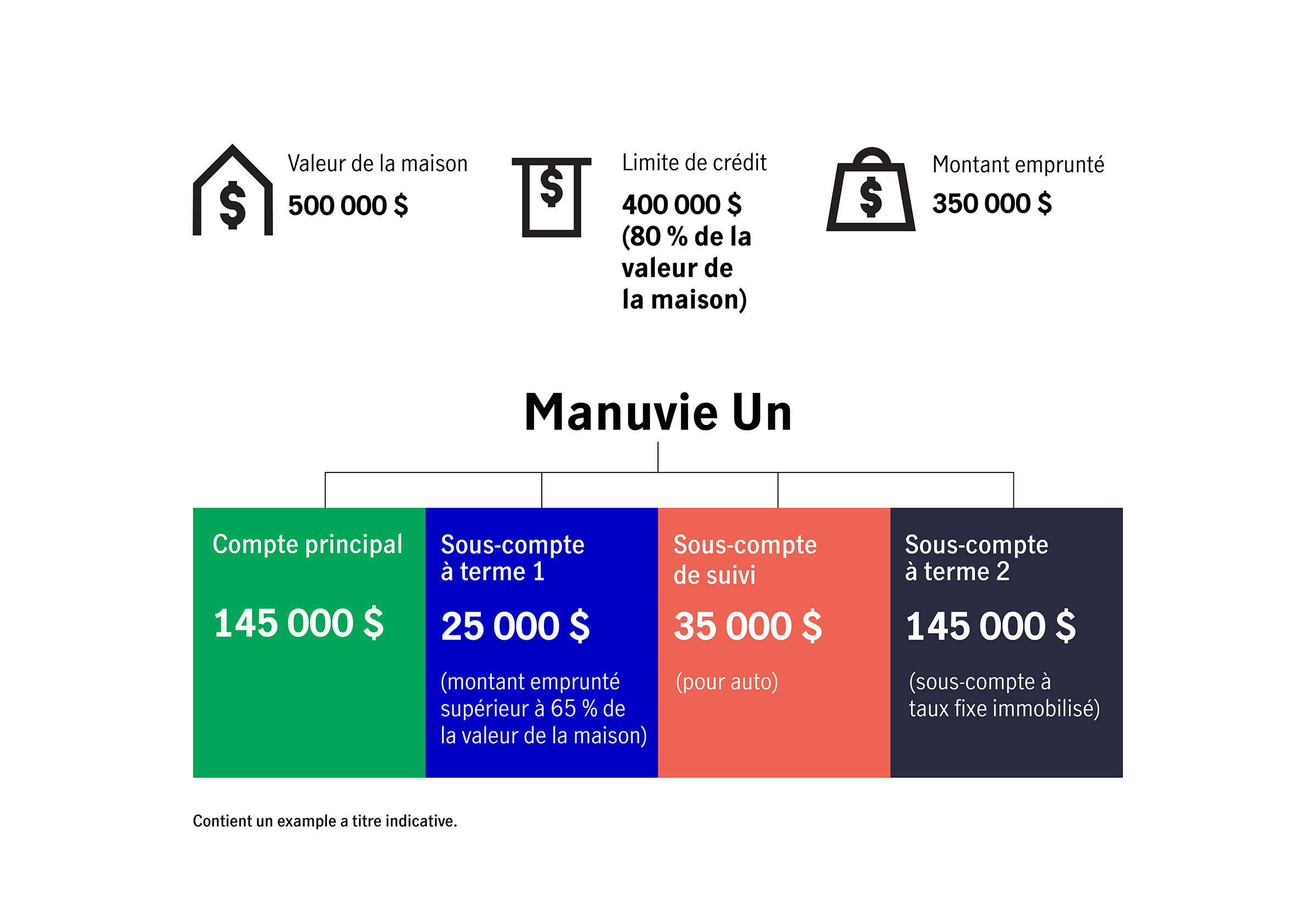

À titre d’exemple, imaginons que la valeur de votre maison est de 500 000 $ et que vous avez ouvert un compte Manuvie Un avec une limite de crédit de 400 000 $, ce qui représente 80 % de la valeur de votre maison. Disons aussi que vous avez emprunté 350 000 $.

Votre premier sous-compte à terme

Parce que vous avez emprunté 350 000 $, vous devez affecter 25 000 $ (la portion en sus de 65 % de la valeur de votre maison) à un sous-compte à terme.

Voici les calculs :

500 000 $ (valeur de la maison) x 65 % = 325 000 $

350 000 $ (emprunt total) - 325 000 $ (65 % de la valeur de la maison) = 25 000 $ à affecter à un sous-compte à terme

À mesure que vous rembourserez ce sous-compte à terme, vos paiements réduiront la limite de crédit de votre compte principal à la hauteur de vos versements de capital.

Utiliser un sous-compte de suivi

Dans notre exemple, vous avez utilisé 35 000 $ de votre emprunt de 350 000 $ pour acheter une voiture. Puisque vous souhaitez effectuer le suivi des intérêts et des paiements reliés à votre voiture, vous établissez un sous-compte de suivi avec un solde de 35 000 $. À mesure que vous rembourserez votre sous-compte de suivi, chaque versement de capital que vous effectuerez viendra augmenter le crédit disponible dans votre compte principal.

Ajouter un deuxième sous-compte à terme

Une fois ces deux sous-comptes établis, le solde de votre compte principal est de 240 000 $.

Voici les calculs :

350 000 $ (emprunt total) - 25 000 $ (premier sous-compte à terme) - 35 000 $ (sous-compte de suivi) = 290 000 $ (solde du compte principal)

Vous décidez d’immobiliser la moitié de ce solde (145 000 $) dans un sous-compte à taux fixe afin de contribuer à réduire le stress lié à la hausse des taux d’intérêt. Vous pouvez établir ce sous-compte à terme afin que chaque versement de capital que vous effectuez vienne augmenter le crédit disponible dans votre compte principal.

Une fois ce deuxième sous-compte à terme établi, le solde de votre compte principal est de 145 000 $.

Voici un exemple illustrant comment vous pouvez utiliser les sous-comptes de suivi et à terme pour atteindre vos objectifs:

Optimiser votre compte

Grâce au compte Manuvie Un, vous avez accès à des produits complémentaires qui peuvent vous procurer une protection et une souplesse supplémentaires, notamment :

- Assurance Régime Protection hypothécaire : il s’agit d’un moyen abordable de protéger votre stabilité financière et de préserver le niveau de vie de votre famille advenant un décès, une invalidité ou une perte d’emploi.2

FAQ

Vous pourriez augmenter votre limite de crédit si la valeur de votre maison augmentait. En tel cas, il se peut qu’une nouvelle approbation soit nécessaire et que vous soyez tenu d’affecter une partie de votre dette à un sous-compte à terme. Des frais s’appliquent. Vous pouvez demander une augmentation de votre limite de crédit en utilisant notre application de services bancaires mobiles ou nos services bancaires en ligne, ou en nous téléphonant au 1 877 765-2265.