Quel type de prêt hypothécaire vous convient?

Si vous disposez d’une mise de fonds de 20 %, voici une solution qui pourrait vous convenir notre compte hypothécaire et bancaire tout-en-un.

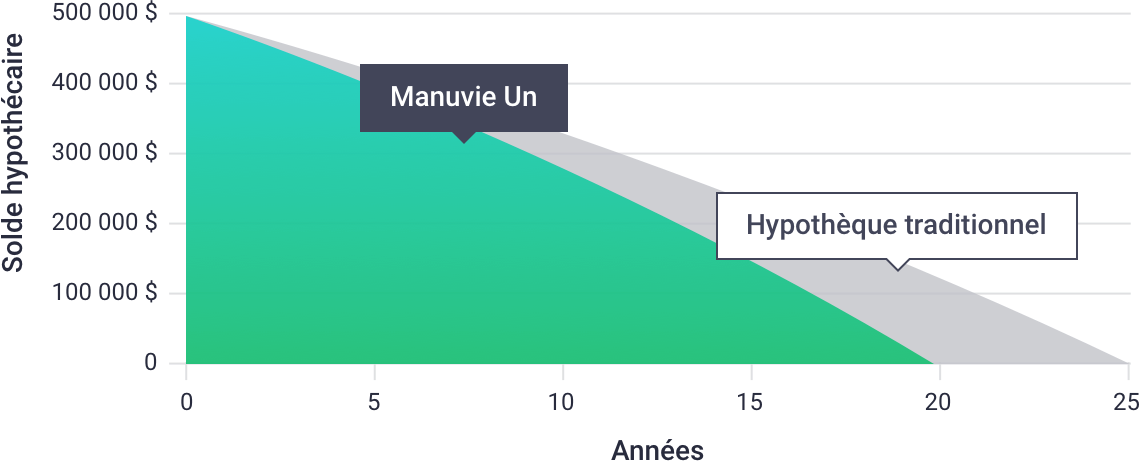

Manuvie Un

Manuvie Un vous permet de réduire vos frais d’intérêts et de rembourser vos dettes plus rapidement. Il s’agit d’une solution bancaire et hypothécaire tout-en-un qui vous permet de simplifier vos opérations bancaires en combinant votre prêt hypothécaire et vos comptes bancaires, votre épargne à court terme, votre revenu et vos autres dettes.

Sa souplesse vous permet d’augmenter ou de réduire facilement vos versements hypothécaires à mesure que vos objectifs changent. De plus, pour plus de commodité, vous avez accès à la valeur nette de la propriété au besoin.

Manuvie Un répond aux besoins des acheteurs qui possèdent une mise de fonds équivalant à au moins 20 % de la valeur de la propriété ou des propriétaires qui désirent refinancer ou transférer leur prêt hypothécaire existant et qui détiennent une valeur nette d’au moins 20 % dans leur maison actuelle.

Voici une solution qui pourrait vous convenir notre prêt hypothécaire flexible assorti d’un compte-chèques à taux d’intérêt élevé.

Sélect Banque Manuvie

Le compte Sélect Banque Manuvie combine aussi votre prêt hypothécaire avec un compte-chèques à taux d’intérêt élevé. Conservez un solde d’au moins 5 000 $ et vous pourrez effectuer sans frais un nombre illimité d’opérations tout en profitant d’un compte-chèques à taux d’intérêt élevé.

Le compte Sélect Banque Manuvie est tout indiqué si vous voulez acheter votre première maison et vous disposez d’une mise de fonds d’au moins 5 %, ou encore si vous désirez refinancer, renouveler ou transférer dans une autre banque votre prêt hypothécaire.

Calculateurs hypothécaires

FAQ

L’obtention d’une préautorisation hypothécaire devrait être la première étape de l’achat d’une propriété. La préautorisation vous permet de savoir combien la banque consent à vous prêter et vous donne une estimation de vos paiements mensuels. Cela vous permet de vous concentrer sur la recherche de propriétés qui correspondent à votre fourchette de prix approuvés et de faire une offre sans vous inquiéter de savoir si vous pourrez obtenir le financement nécessaire.

Vous pouvez acheter une propriété avec aussi peu que 5 % de son prix d’achat total, ce qui signifie que vous pouvez emprunter jusqu’à 95 % de sa valeur.Le montant de la mise de fonds détermine le type de prêt hypothécaire auquel vous êtes admissible.

- Si votre mise de fonds est de moins de 20 %, vous devrez demander un prêt hypothécaire à quotité de financement élevée. Ce type de prêt hypothécaire exige la souscription d’une assurance prêt hypothécaire. Le coût de l’assurance prêt hypothécaire peut s’ajouter à votre prêt hypothécaire ou être réglé en un paiement unique.

- Si votre mise de fonds est de 20 % ou plus, vous pouvez demander un prêt hypothécaire conventionnel. Ce type de prêt hypothécaire ne requiert aucune assurance prêt hypothécaire.

Il s’agit de la période dont vous aurez besoin pour rembourser la totalité de votre prêt hypothécaire selon le taux d’intérêt en vigueur et le montant des versements effectués. L’amortissement changera au fil du temps, car vous renouvellerez votre prêt hypothécaire à des taux d’intérêt différents et le montant des paiements variera en conséquence.

Prenons un exemple. Supposons que vous avez souscrit un prêt hypothécaire à taux fixe de cinq ans avec un amortissement de 25 ans. Ainsi, la durée du prêt hypothécaire (l’amortissement) est de 25 ans; votre taux d’intérêt et le montant des paiements sont garantis pendant une période de cinq ans. Après cinq ans, la durée restante de votre prêt hypothécaire sera de 20 ans; vous pourrez alors le renouveler à un nouveau taux d’intérêt pour une nouvelle durée, par exemple cinq autres années.